保険の見直しって必要?タイミングとポイント・注意点をやさしく解説

保険は一度加入すればそれでよいわけではなく、必要な保障を過不足なく維持するためには、ライフステージや家族構成の変化に合わせて、加入している保険の種類や保障内容を見直すことも大切です。そこで、この記事では保険を見直すときに確認しておきたいポイントや注意点について詳しく解説します。

目次

まずは保険を見直す理由、そして保険を見直すことでどのようなメリットがあるのかを確認しておきましょう。

・保険を見直す理由

保険に加入することにより、自分や家族の病気やケガ、死亡など、人生で想定されるさまざまなリスクに対して、経済的に備えることができます。しかし、備えるべきリスクや、必要な保障額は家族の形態や人数、それぞれの年齢や就業状態などによっても変わります。それらの状況の変化に合わせて、保険の保障も変えていくことが保険を見直す理由です。

・保険を見直すメリット

保険を見直すことで、自分のライフステージに合った保障を備えることができます。必要な保険で、保障を過不足なく準備することで、最適な保障を適正な保険料で確保することができます。そうすれば保険料の無駄もなくなるので、家計にとっても合理的です。

保険の見直しが必要であることは分かっても、いつのタイミングで見直せばよいのか判断が難しいという人もいるかもしれません。そこで、保険の見直しに適したタイミングを、ライフプランと年代別に分けて解説します。

・20代、結婚したとき

自分の死亡時に備える保険は、独身のときは葬儀やお墓代程度の金額を補えるだけで十分かもしれませんが、結婚すると、それらの費用だけでなく、のこされたパートナーの生活費も補う必要があるかもしれません。その場合、終身保険や定期保険などの死亡保険を手厚くする、あるいは新たに収入保障保険などに加入するといった見直しが考えられます。

一方、共働きで子供がいない場合、死亡保障は不要という考え方もあります。ただし、その場合も家賃や住宅ローン、食費などの支出がダブルインカムを前提としたライフスタイルになっている場合は、病気などで長期間働けなくなったときに備えておいた方がよいかもしれません。たとえば、お互いの収入を補うために医療保険やがん保険を手厚くしたり、就業不能保険に加入するといった見直しが選択肢として考えられます。

・30代・40代、妊娠・出産したとき

出産して子どもが生まれると、守るべき家族が増え、必要な保障額も大きくなります。子どもについては生活費だけでなく、教育費も必要になります。教育費に関しては、住宅や車の購入と違い、子どもの入学や在学などの費用がかかる時期はある程度決まっているため、早くから計画が立てやすいです。万一のときや病気で働けなくなったときのために、必要な保険に加入しているのか、加入している死亡保険や医療保険などの保障額が足りているのか、あらためて見直すことが大切です。

また、妊娠したり、子どもが生まれると、こども保険(学資保険)に関心を持つ人も少なくありません。こども保険(学資保険)は単に学資を積み立てるだけでなく、親に万一のことがあった場合には、その後の保険料払込が免除された上で満期保険金や祝い金は予定どおり受け取れるなど、死亡保障の側面もあります。妊娠中にこども保険(学資保険)のしくみを調べ、その必要性を落ち着いて考えると良いでしょう。

なお、妊娠中に医療保険に加入すると、妊娠・出産に関わる治療については保障対象外となるケースがあるので、妊娠中の見直しには注意が必要です。

・50代、子どもが独立したとき

子どもが独立すると、子どもの生活費や教育費といった必要額は少なくなるため、見直しによって死亡保険や収入保障保険の保障額を減らせる場合があります。

保障の削減で家計に余裕ができた分は、貯蓄や投資、あるいは個人年金保険や変額個人年金保険などによって老後資金の準備に充てたり、介護や医療の保障を充実させるといった選択肢も考えられます。

50代になって子育てが終わると、今度は自分達の老後や健康への関心が高まってきます。保険の見直しをきっかけに、その後の人生の過ごし方を考えるタイミングになるかもしれません。

・60代、定年を迎えたとき

最近は定年退職した後も継続雇用制度で働き続けたり、自分で事業を始めたりする人も増えています。人生100年時代と言われるように、長生きする人が当たり前のようになった今、退職金を長期的な視点で運用したり、一時払い個人年金保険などを活用して、長生きにともなう経済的なリスクに備えることも考えておきたいところです。

一方で、万一のときの葬儀費用や、相続で遺族がもめないようにするための相続対策としても保険が活用できます。生命保険金は相続財産に含まれず、受取人固有の財産とみなされるため、相続手続きを経ることなく、保険契約で指定した受取人がすぐに受け取ることができます。また、相続人が受け取った保険金には一定の非課税枠が認められます。こうした生命保険の特長を理解して見直しを行っておくと、万一のときにも遺族が困ることも少なくなるでしょう。

次に保険契約の見直しを実行する際のポイントを5つ紹介します。

・保険の保障内容を見直す

1つ目のポイントは保障内容の見直しです。保険の種類や商品によって、保障内容は違います。また、家族の状況やライフステージの変化によって必要な保障も変わります。いざというときの生活費や教育費の準備など、必要な保障に合わせて保険商品を選ぶことが第一のポイントです。

・保障金額を見直す

2つ目のポイントは保障金額の見直しです。保障内容だけでなく、必要な保障金額も変化していきます。基本的に年齢が若いときの方が残りの人生が長い分、必要保障額も大きく、年齢が上がるにつれて必要保障額は下がっていくのが一般的な考え方です。

ただし、ライフイベントによって必要保障額に変化が生じることもあります。たとえば、マイホームを購入して住宅ローンを組む場合、万一のときには住宅ローン残高が弁済される団体信用生命保険(団信)に加入するのが一般的であるため、その保障額と重複する分は必要保障額が減ると考えることができます。

一方で、子どもが生まれて家族が増えたり、転職などで収入が増えて、生活水準(生活コスト)が上がったりした場合は必要保障額も増えます。また、最近は起業する人も増えていますが、個人で事業を始めて事業資金の借り入れをした場合などは、返済資金の保障を上乗せすることも考えた方がよいかもしれません。

このように必要保障額は変化していくものなので、現在の保障金額が適正であるか適宜見直すことが大切です。なお、多くの場合は契約後も、保障の上乗せや、保障額を増額、減額したりすることは可能ですが、健康状態によっては保障の上乗せなどはできない場合もあるので注意が必要です。なお、後述する「払済保険」にすることで、以後の保険料は払い込まずに、一定の保障を確保できる場合もあります。

・保障期間を見直す

3つ目のポイントは保障期間の見直しです。保険には保障が一生涯続く終身保険もあれば、10年間や20年間など、一定期間だけ保障する定期保険もあります。終身保険は一生涯の保障がありますが、定期保険は更新のタイミングで期間の見直しができることがあります。保障の目的に合わせて、必要な保障期間を設定することは、保障の漏れや無駄をなくすために大切なポイントです。

・保険料を見直す

4つ目のポイントは保険料の見直しです。必要な保障を全てカバーしたとしても、保険料が家計にとって過大な負担になっていれば見直す必要があります。保険契約は基本的に長期におよぶものなので、保険料がいくらであれば安定して払い込むことができるかを把握しておくことは大切です。

生活保障の制度としては、老齢年金・障害年金・遺族年金といった公的年金や健康保険など、公的なしくみもあります。自分が加入している公的保障の内容を確認し、それだけでは不足する部分を民間の保険でカバーするという観点で見直せば、保険料を削減できる場合もあります。

また、保険料の払込方法を年払いや全期前納などまとめて払い込む方法に変更すれば、割引を受けることができる場合があります。

・受取人を見直す

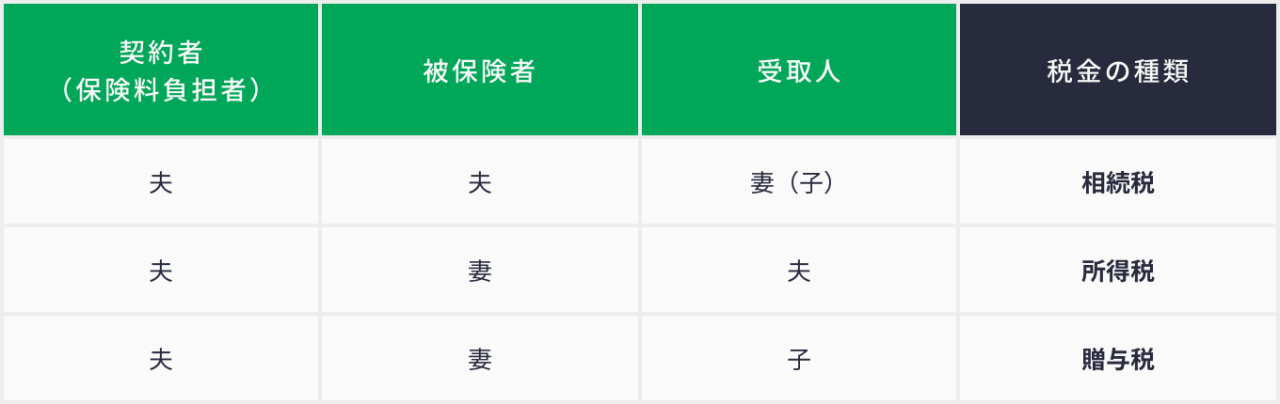

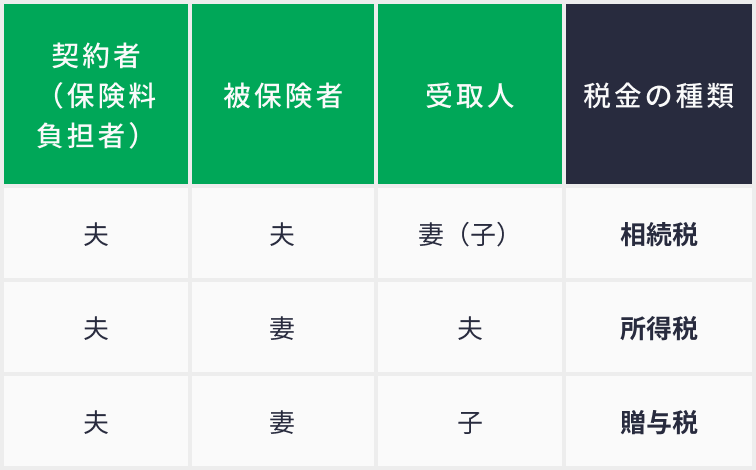

5つ目のポイントは受取人の見直しです。保険契約は契約者(保険料負担者)、被保険者、受取人が誰であるかによって、課税される税金の種類が変わります。たとえば満期保険金のある養老保険などで、契約者・被保険者・受取人の全てが夫のケースでは受け取った満期保険金には所得税(一時所得)が課税されますが、契約者および被保険者が夫で、受取人が妻のケースでは、妻が受け取った満期保険金に対して贈与税が課税され、所得税課税の場合よりも税負担が大きくなる可能性があります。

また死亡保険金においても、契約者・被保険者が夫で、受取人が妻(子)のケースでは、妻(子)が受け取る死亡保険金は相続税の対象となり、相続人が受け取る死亡保険金には「500万円×法定相続人数」が非課税枠として認められます。一方で、契約者が夫、被保険者が妻、受取人が夫のケースでは、夫が受け取る死亡保険金は所得税の対象となり、契約者が夫、被保険者が妻、受取人が子のケースでは、子が受け取る死亡保険金は贈与税の対象になります。これらの場合、上記の「500万円×法定相続人数」の非課税枠は適用されません。特に贈与税課税になるパターンは最も税負担が大きくなる可能性があるので、注意が必要です。

あらためて契約者、被保険者、受取人の関係と適用される税金の種類を確認し、必要に応じて受取人の見直しをしておいた方がよいかもしれません。

具体的な保険見直しの方法についても、主な方法を5つ紹介します。

・保険料を増額・特約を追加して見直す

加入中の保険契約に、保障額を増額したり、特約を追加で付加し、保障を充実させる方法です。これにより、さらに保障を手厚く準備することができます。例えば、死亡保険の場合は、死亡保険金の金額を増額することができます。また、医療保険やがん保険などの場合は、入院日額給付金や疾病給付金などの給付金額を増額したり、新たな疾病や一時金の特約を付加する方法もあります。増額した保障や追加で付加した特約にかかる保険料は、増額(追加)したときの年齢や保険料率で計算されるため、元々の契約時よりも高くなる場合があります。また、健康状態によっては保障額の増額や特約の追加ができない場合もあります。

・保険料を減額・特約を外して見直す

保障内容を見直した上で、保障額を減額したり、付加している特約を外す方法です。保障額を減額したり、特約を外せばそれ以後に払い込む保険料も減額されるので、家計の負担を減らすことができます。減額部分は解約扱いとなり、解約返戻金のある保険契約の場合は、解約返戻金があれば受け取れます。低解約返戻金型の保険では、保険料払込期間中の解約返戻金が低く設定されているので、事前によく確認しておいた方がよいでしょう。また、減額時期によって、解約返戻金額は払い込んだ保険料相当額を下回ることもありますので、注意が必要です。減額や特約を外す場合には、もちろんそれまでに十分であった保障がなくなりますし、今後元に戻したい場合でも健康状態などにより、増額や特約を再び付加できない場合もあるので、しっかり考えて行うことが大切です。

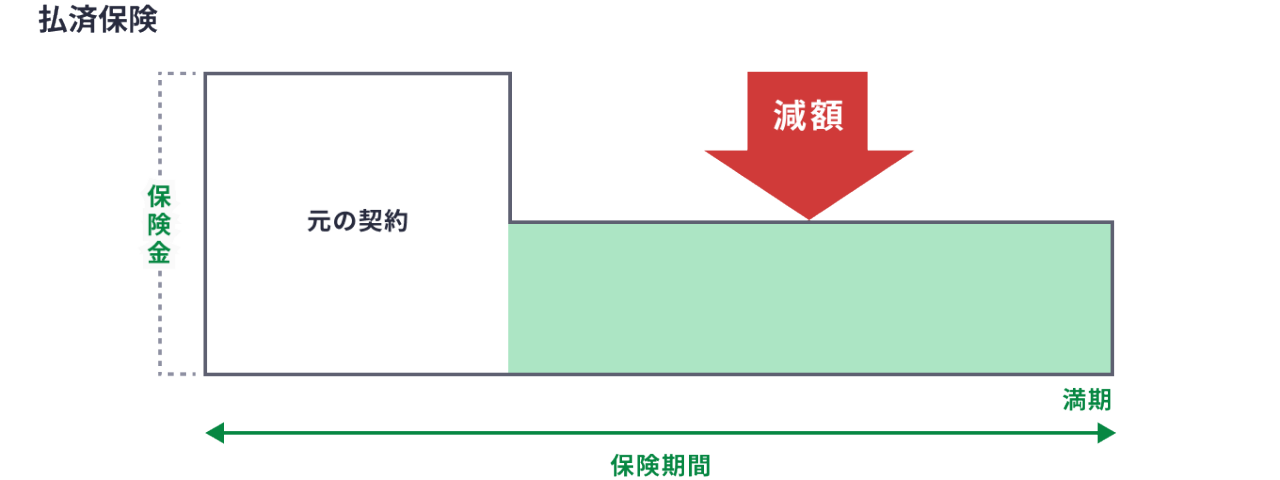

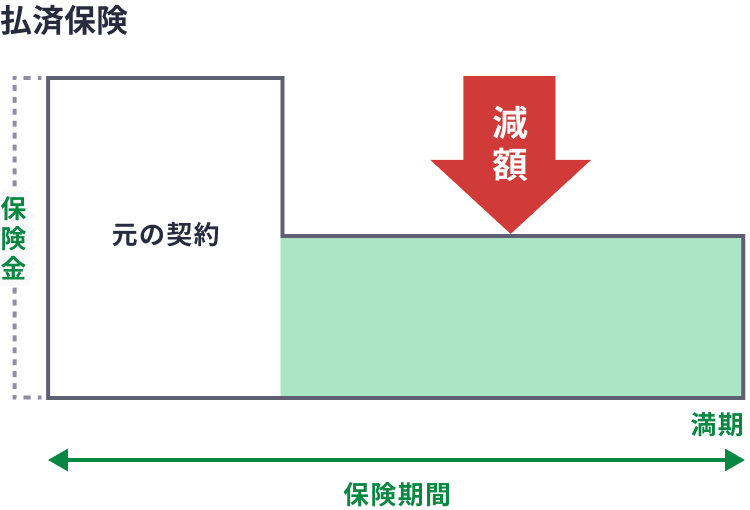

・払済保険に変更する

払済保険とは、契約中の保険について、以後の保険料払込を中止して、その時点の解約返戻金をもとに従来と同じ保険期間の契約に変更する方法です。保険期間は当初の契約と変わりませんが、保険料の払込みを中止するので保障金額は下がります。家計への負担を抑えながら、一定の保障を確保したい場合などは選択肢となるでしょう。なお、リビング・ニーズ特約や一部の特約は継続しますが、それ以外の特約は消滅します。

【イメージ図】

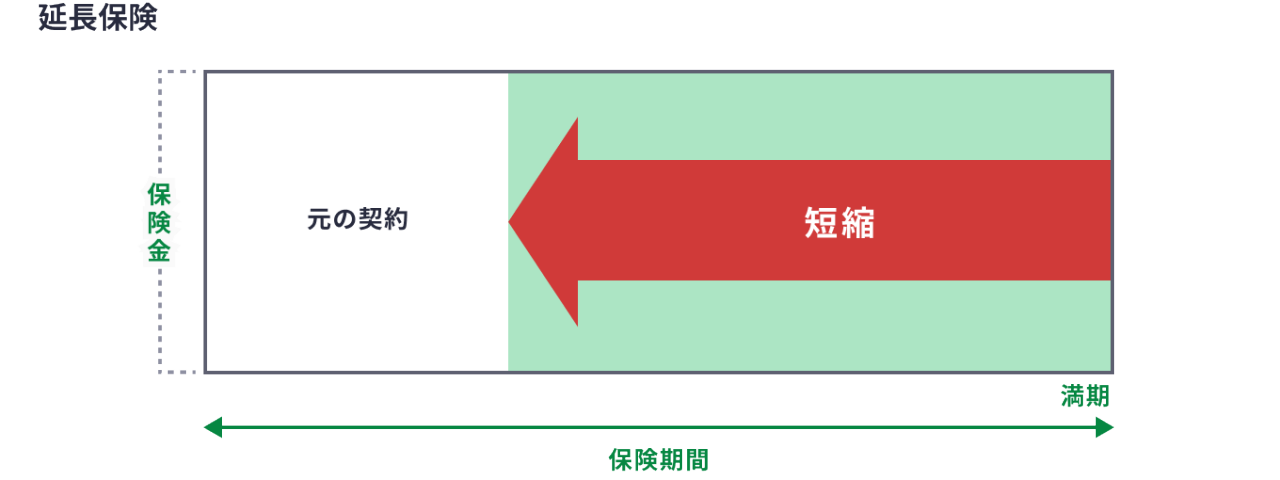

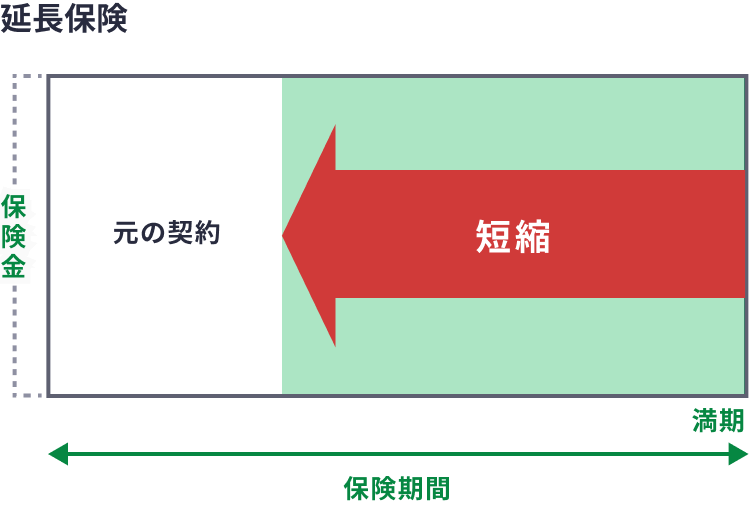

・延長保険に変更する

延長保険とは、契約中の保険について、以後の保険料払込を中止して、その時点の解約返戻金をもとに従来と同じ保険金額の保険に、保険期間を短くして変更する方法です。以後の保険料払込を中止するのは払済保険と同じですが、払済保険が保険期間をキープし保険金額を減らすのに対して、延長保険は保険金額をキープして、保険期間を短くするのが主な違いです。ただし、払済保険と同様、リビング・ニーズ特約や一部の特約は継続しますが、それ以外の特約は消滅します。

【イメージ図】

・契約転換制度

契約転換制度とは、現在の契約の積立部分などを転換価格(下取り価格)とし、それを活用して新たな保険を契約する方法です。現在の契約の積立部分が新たな契約の保険料に充当されるので、全く新規で契約するよりも保険料の負担を抑えることができます。

ただし、保障重視の保険に転換した場合は、保険料に占める掛け捨て部分が大きくなるため、積立部分が減っていくことがあります。また、新たな契約の保険料は転換時の年齢や保険料率で計算されるため、保険料が引き上げになる場合があります。

保険の見直しはメリットばかりではなく、注意しておかないとデメリットが生じる場合もあります。最後に見直しの際に確認しておきたい注意点を紹介します。

・保険料が高くなることがある

新しい保険に乗り換える場合はその時点の年齢で保険料が計算されるため、見直しによって乗り換え前よりも保険料が高くなることがあります。同様に保障額を増額したり、特約を追加したりする場合も保険料が高くなる可能性があります。

・健康状態によっては新たな保険に入れないことも

健康状態によっては新たな保険に加入できない可能性があります。また、加入自体は可能であっても、保険料が割増になったり、病歴のある部位については保障の対象外になったりする場合もあります。そのため、保険を乗り換える場合は、新しい保険契約が成立してから既存の契約を解約する必要があります。解約を先にしてしまうと、万一新しい契約が成立しなかったり、不利な条件が付加されたりしたとしても、元の保険契約に戻すことができなくなってしまうからです。

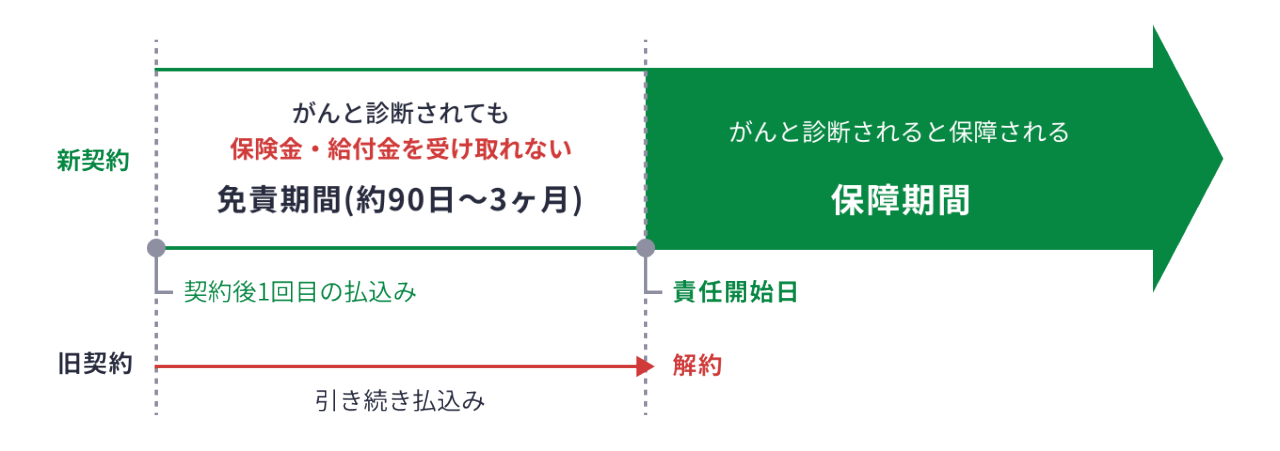

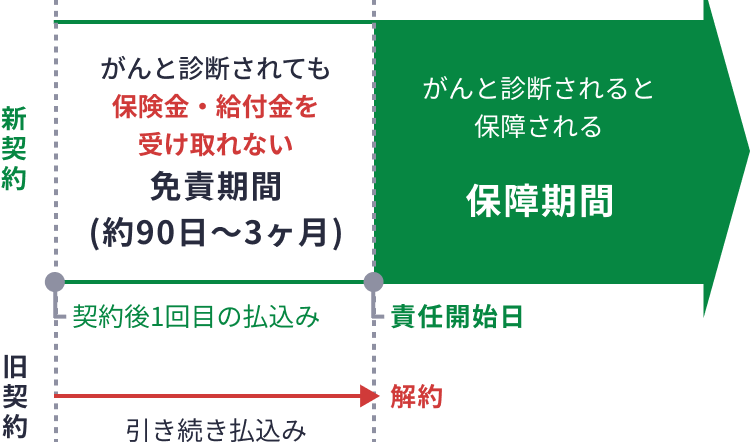

・保険商品によっては免責期間がある

がん保険は免責期間が設定されており、契約後も一定期間は保障が適用されません。免責期間は一般的に90日間もしくは3ヵ月に設定されている場合が多く、免責期間が終了した翌日が責任開始日(保障が適用開始する日)となります。免責期間の開始日も保険会社によりますが、一般的には申込み、第一回保険料の払込み、告知の3つすべてが揃った日となる場合が多いようです。また、この免責期間内でも保険料の払込みは必要となります。がん保険を乗り換える場合は、新しい契約が成立してもすぐに従来の保険を解約するのではなく、免責期間が終了してから解約した方がより安心です。

【イメージ図】

いかがでしたか。いざというときに加入している保険が役に立つためには、必要に応じて保障の見直しをしておくことが大切です。そのためには見直しを検討する際のポイントやタイミング、そして具体的な見直しの方法や注意点も知っておく必要があります。保険の見直しを考える際に、今回の記事も参考にしていただけると幸いです。

長尾 真一

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

※記載内容および税務上のお取り扱いについては、2023年9月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)23080517

おすすめ商品はこちら

おすすめ記事一覧

©2021 Manulife Life Insurance Company.